Auf der jüngsten Amundi Outlook Investment Konferenz analysierte Prof. Dr. Dr. h.c. Clemens Fuest, Präsident des ifo Instituts, die Frage, woher Deutschlands Konjunkturschwäche rührt. In einem spannenden Vortrag und der anschließenden Panel-Diskussion identifizierte er „hausgemachte“ Gründe für die aktuelle Standortschwäche und skizzierte, wie Deutschland wieder zu alter Stärke zurückfinden könnte.

Herr Prof. Fuest, Deutschland ist in Sachen Wirtschaftswachstum aktuell das Schusslicht unter den G7-Staaten. Können wir 2025 dennoch ein Plus erwarten?

In der ifo Konjunkturprognose von Dezember rechnen wir für 2025 mit einem BIP-Wachstum von mageren 0,4%. Wir haben das Ganze aber nochmal in einem alternativen Szenario gerechnet, in dem die neue Bundesregierung – bei ansonsten international gleichen Rahmenbedingungen – einen wirtschaftspolitischen Reformkurs einleiten würde. Hier käme Deutschland bereits auf ein BIP-Plus von 1,1%. Das zeigt, wir hätten es zu einem guten Teil selbst in der Hand, unsere Misere zu beenden.

Warum wiegt diese Misere im Moment so schwer?

Aus der Vielzahl an Gründen würde ich gerne drei besonders wichtige hervorheben: Die geringen – vor allem privaten – Investitionen, das im internationalen Vergleich niedrige Arbeitsangebot und der Aufholbedarf bei den Hochtechnologien.

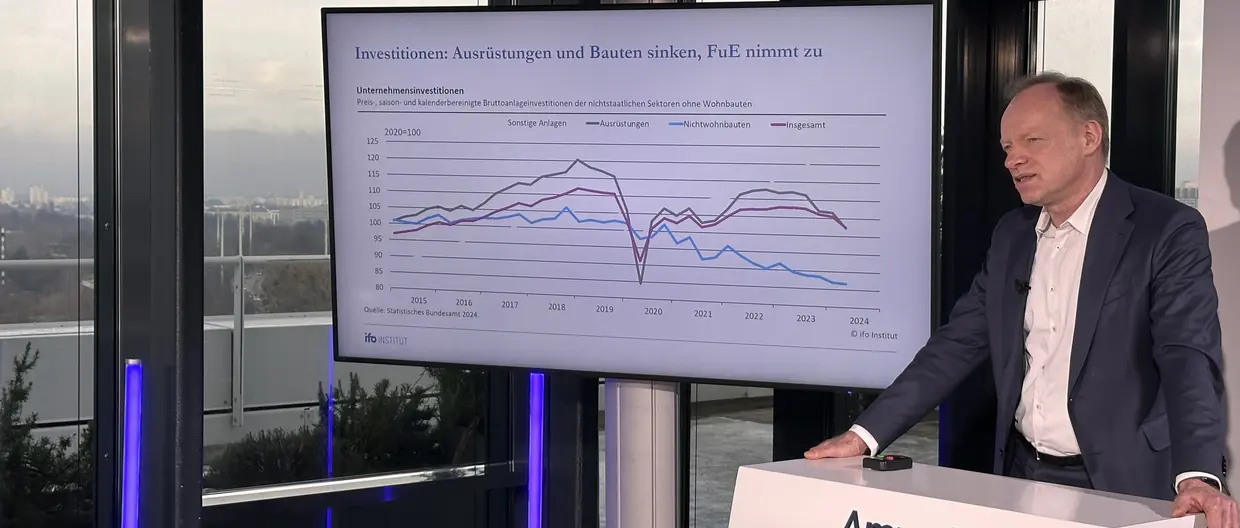

Wo stehen wir denn aktuell bei den Unternehmensinvestitionen?

Wenn wir die Investitionen in „Forschung und Entwicklung“ mal ausklammern, die noch vergleichsweise gut fließen, liegen wir derzeit klar im Rückwärtsgang und in etwa auf dem Niveau von 2016 oder 2017. Besonders eindrücklich zeigt sich der Niedergang bei den Investitionen in Gewerbe- und Produktionsanlagen, die besonders signifikant sinken. Das bedeutet schlicht: Die Produktion ganzer Branchen verlagert sich gerade ins Ausland.

Beim Arbeitsangebot lesen wir doch derzeit immer von historischer Rekordbeschäftigung. Was ist daran ein Problem?

Die Rekordzahl der Beschäftigten ist natürlich kein Problem, doch die Arbeitszeit pro Erwerbstätigen in Deutschland ist so stark rückläufig, dass wir in Summe deutlich weniger arbeiten als früher. Wachstum entsteht aber nun einmal aus dem Arbeitsangebot. Deshalb brauchen wir hier dringend Reformen, die das Arbeiten in vielerlei Hinsicht wieder attraktiver machen.

Deutschland gilt als Hochtechnologieland. Wieso sehen Sie hier Handlungsbedarf?

Deutschland investiert bei Forschung und Entwicklung immer noch überwiegend in sogenannte „Mitteltechnologie“ wie die Automobilindustrie. Das sieht in China, aber vor allem in den USA ganz anders aus, wo das meiste Geld in Soft- und Hardware-Technologie, Pharmazie und Biotechnologie sowie Luft und Raumfahrt fließt. Zudem ist die Dynamik in den USA eine ganz andere, insbesondere was das Thema Gründungen angeht. Wenn wir also wieder mehr Wohlstand aus Technologie und Innovation generieren wollen, müssen wir das zeitnah und konsequent angehen, wollen wir nicht den Anschluss verlieren.

Welche Schwerpunkte würde Ihre wirtschaftspolitische „Agenda 2030“ für Deutschland setzen?

Wie gesagt sollten wir Arbeitsanreize erhöhen, private Investitionen steuerlich entlasten und öffentliche Investitionen verstetigen sowie mehr für Innovation und Start-Ups tun. Darüber hinaus müssen wir unsere Wehrhaftigkeit erhöhen, die uferlose Bürokratie abbauen, Verfahren vereinfachen und die Digitalisierung vorantreiben. Die Energie und -Klimapolitik muss weniger kleinteilig werden, ich plädiere hier für mehr Marktmechanismen. Außerdem sollten wir die Anpassung an die Klimaerwärmung nicht vernachlässigen. Auf EU-Ebene wäre es zudem von Vorteil, wenn wir den Binnenmarkt weiter vertiefen und Freihandelsabkommen ausbauen würden.

Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 22.01.2025. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.