Inhalt

Früh anfangen, dranbleiben, vom Zinseszinseffekt profitieren

Der richtige Zeitpunkt, um mit dem Vermögensaufbau zu starten, ist jetzt. Je früher Sie beginnen, desto länger hat Ihr Geld die Chance zu wachsen und vom Zinseszinseffekt zu profitieren. So können Sie schon mit kleinen, regelmäßigen Beträgen langfristig ein echtes Vermögen ansparen.

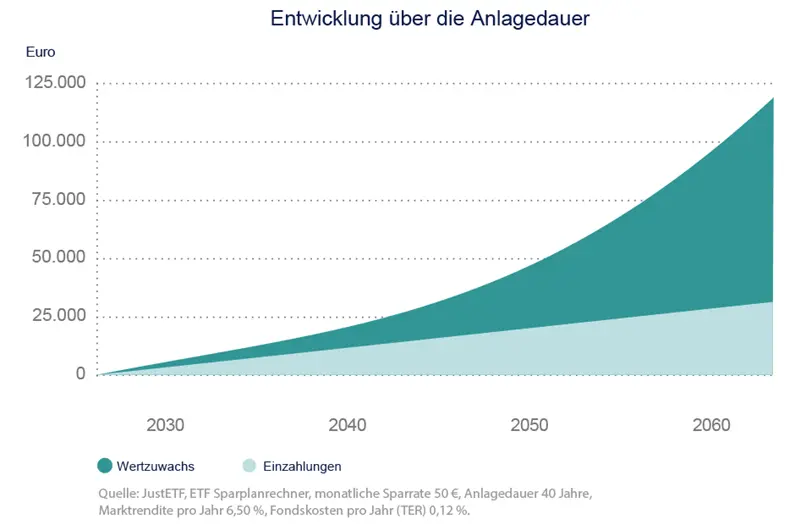

Ein Beispiel: Sie können bereits mit monatlich nur 50 € innerhalb von 40 Jahren ein Kapital von über 100.000 € aufbauen – obwohl Sie selber „nur“ 24.000 € eingezahlt haben.

Der Zinseszins-Effekt in der Grafik:

|

Wie funktioniert Investmentsparen?

Die Antwort ist ein Investmentsparplan. Das ist eine unkomplizierte Methode, um langfristig ein echtes Vermögen aufzubauen. Zum Beispiel für das Alter oder um sich größere Wünsche zu erfüllen. Dazu zahlen Sie regelmäßig kleinere Beträge in einen Investmentfonds ein.

Bei einem Investmentfonds wird das Anlagevermögen in eine Vielzahl von Wertpapieren wie Aktien oder Anleihen investiert. Das ermöglicht eine breite Vermögensverteilung, ohne dass Sie selbst um die Wertpapiere auswählen oder den Markt beobachten müssen.

Der Sparbetrag wird zu festgelegten Terminen, etwa jeden Monat, vom Konto abgebucht und automatisch in den ausgewählten Fonds investiert. Sie können jederzeit die Sparrate verändern, den Sparplan aussetzen oder bei Bedarf auch Fondsanteile verkaufen.

Vom Cost-Average-Effekt profitieren

Ein Vorteil beim Fondssparen ist der Cost-Average-Effekt, oder Durchschnittskosten-Effekt. Er entsteht, wenn Sie über einen längeren Zeitraum regelmäßig einen festen Betrag investieren:

|

|

- Somit ist die Anlagedauer wichtiger als der Zeitpunkt.

Diese Vorteile bietet ein Fondssparplan

- Sie können bereits mit kleinen Sparraten starten, oft schon ab 25 €.

- Durch regelmäßiges Investmentsparen können Sie langfristig Vermögen aufbauen.

- Der Sparbetrag kann jederzeit flexibel angepasst oder ausgesetzt werden.

- Sie können börsentäglich über Ihr investiertes Kapital verfügen.

- Der Cost-Average-Effekt kann im Vergleich zu einer Einmalanlage Vorteile bringen.

- Sie können aus einer Vielzahl von Investmentsfonds den für Sie passenden Fonds wählen.

Jede Anlage in Wertpapieren ist immer auch mit Risiken verbunden. Bitte lesen Sie vor einer Entscheidung das Basisinformationsblatt und insbesondere den Verkaufsprospekt des jeweiligen Fonds.

Dies ist eine Marketinginformation. Dieses Marketingmaterial dient nur zu Informationszwecken, es ist keine Empfehlung, Finanzanalyse oder Beratung und stellt weder ein Angebot noch eine Aufforderung zum Kauf oder Verkauf von Amundi Fonds dar. Eine Anlage ist mit Risiken verbunden. Frühere Wertentwicklungen lassen nicht auf zukünftige Renditen schließen. Der Wert einer Anlage und die Erträge daraus können steigen oder fallen und zum Verlust des ursprünglich investierten Betrags führen. Anleger sollten sich vor einer Anlageentscheidung professionell beraten lassen, um die Risiken und Eignung der Anlage zu bewerten. Es liegt in der Verantwortung des Anlegers, die geltenden rechtlichen Dokumente, insbesondere den aktuellen Verkaufsprospekt, zu lesen. Bei der Entscheidung, in den beworbenen Fonds zu investieren, sollten alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden, wie sie in seinem Verkaufsprospekt beschrieben sind. Zeichnungen des Fonds werden nur auf der Grundlage der neuesten Version des Verkaufsprospekts und des Basisinformationsblatts (PRIIPs KID) akzeptiert.

Die Informationen auf dieser Seite beruhen auf Quellen, die Amundi zum Zeitpunkt der Veröffentlichung für zuverlässig hält. Daten, Meinungen und Analysen können ohne Vorankündigung geändert werden. Amundi übernimmt keinerlei Haftung, weder direkt noch indirekt, die sich aus der Verwendung dieser Informationen ergeben könnte. Amundi kann in keiner Weise für Entscheidungen oder Investitionen verantwortlich gemacht werden, die auf der Grundlage dieser Informationen getroffen werden.

Die veröffentlichten Informationen dürfen ohne vorherige schriftliche Genehmigung von Amundi nicht kopiert, reproduziert, geändert, übersetzt oder verbreitet werden.